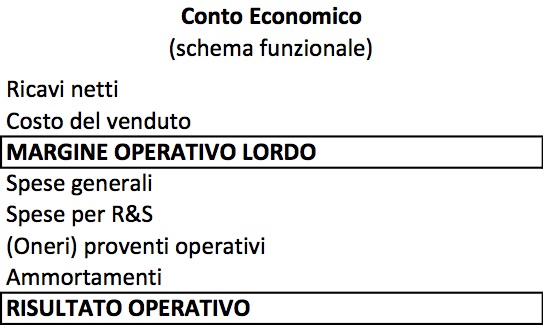

ROI = RISULTATO OPERATIVO / CAPITALE INVESTITO

La formula può essere scomposta come segue:

RISULTATO OPERATIVO / VENDITE

NETTE

X

VENDITE NETTE / CAPITALE INVESTITO

Nella prima parte della formula (utile sulle vendite) l’indice è in

grado di misurare la profittabilità delle vendite e la capacità di utilizzo

degli assets (economicità delle vendite).

Nella seconda parte della formula (rotazione delle attività) si

valuta la rotazione del capitale investito (indice di velocità di recupero del

capitale investito). L’indice è condizionato dalla lunghezza del ciclo e dalle caratteristiche

del business (ie. business capital intensive).

Partendo dal presupposto che il CI dell’azienda

deve essere adeguatamente remunerato, e cioè che il ROI deve essere maggiore del costo del capitale, è stato

utilizzato per molto tempo dalla maggior parte delle aziende sia quale soglia

di ingresso per gli investimenti che per misurare le performance delle

business unit. E’ stato oggetto di aspre critiche (vedi influenza tecniche

contabili, valori a costo storico nell’attivo…) che ne hanno fatto diminuire l’importanza

e deve essere integrato al grado di

rischio per effettuare efficaci confronti (ie. un incremento della

dilazione dei termini d’incasso, con effetti di aumento dei ricavi che però

determina anche un aumento del CI).

Nessun commento:

Posta un commento